| Lp. | Produkt | Cena | Ilość |

|---|

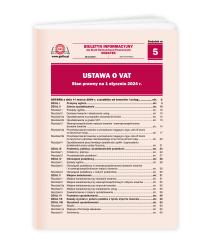

Ustawa o VAT

Stan prawny na 1 stycznia 2024 r.

Publikacja zawiera ujednolicony przez redakcję tekst ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, według stanu prawnego na 1 stycznia 2024 r. Wprowadzone do ustawy zmiany zostały odpowiednio wyróżnione.

Tekst ustawy został uzupełniony o uwagi od redakcji oraz uwzględnia przepisy, które wejdą w życie w okresach późniejszych.

pokaż fragmenty artykułów

USTAWA z dnia 11 marca 2004 r. o podatku od towarów i usług

(publikacja: Dz. U. z 2023 r. poz. 1570 ze zm.) W tekście ujednoliconym przez redakcję zmiany zaznaczone: pogrubieniem - obowiązują od dnia 1 stycznia 2024 r., kursywą -...

DZIAŁ I Przepisy ogólne

Art. 1. 1. Ustawa reguluje opodatkowanie podatkiem od towarów i usług. 2. Podatek od towarów i usług stanowi dochód budżetu państwa. Art. 2. Ilekroć w dalszych przepisach...

DZIAŁ II Zakres opodatkowania

Rozdział 1 Przepisy ogólne

Art. 5. 1. Opodatkowaniu podatkiem od towarów i usług, zwanym dalej "podatkiem", podlegają: 1) odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju; ...

Rozdział 2 Dostawa towarów i świadczenie usług

Art. 7. 1. Przez dostawę towarów, o której mowa w art. 5 ust. 1 pkt 1, rozumie się przeniesienie prawa do rozporządzania towarami jak właściciel, w tym również: 1) przeniesienie...

Rozdział 2a Opodatkowanie w przypadku stosowania bonów

Art. 8a. 1. Transfer bonu jednego przeznaczenia dokonany przez podatnika działającego we własnym imieniu uznaje się za dostawę towarów lub świadczenie usług, których ten bon dotyczy. 2....

Rozdział 2b Opodatkowanie w grupie VAT

Art. 8c. 1. Dostawa towarów i świadczenie usług dokonane przez członka grupy VAT na rzecz innego członka tej samej grupy VAT nie podlegają opodatkowaniu. 2. Dostawę towarów...

Rozdział 3 Wewnątrzwspólnotowe nabycie towarów i wewnątrzwspólnotowa dostawa towarów

Art. 9. 1. Przez wewnątrzwspólnotowe nabycie towarów, o którym mowa w art. 5 ust. 1 pkt 4, rozumie się nabycie prawa do rozporządzania jak właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub...

Rozdział 3a Przemieszczenie towarów w procedurze magazynu typu call-off stock na terytorium kraju

Art. 13a. 1. Przemieszczenia towarów w procedurze magazynu typu call-off stock nie uznaje się za wewnątrzwspólnotowe nabycie towarów, o którym mowa w art. 11 ust. 1. 2. Procedura magazynu typu call-off...

Rozdział 3b Przemieszczenie towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego inne niż terytorium kraju

Art. 13h. 1. Przemieszczenia towarów w procedurze magazynu typu call-off stock nie uznaje się za wewnątrzwspólnotową dostawę towarów, o której mowa w art. 13 ust. 3. 2. Procedura magazynu typu call-off...

Rozdział 4 Opodatkowanie przy likwidacji działalności spółki i zaprzestaniu działalności przez osobę fizyczną

Art. 14. 1. Opodatkowaniu podatkiem podlegają towary własnej produkcji i towary, które po nabyciu nie były przedmiotem dostawy towarów, w przypadku: 1) rozwiązania spółki cywilnej lub...

DZIAŁ III Podatnicy, płatnicy i przedstawiciele podatkowi

Rozdział 1 Podatnicy i płatnicy

Art. 15. 1. Podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą, o której mowa w ust. 2, bez względu na cel lub rezultat takiej...

Rozdział 2 Przedstawiciele podatkowi

Art. 18a. 1. Podatnik, o którym mowa w art. 15 ust. 1, nieposiadający siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium państwa członkowskiego, podlegający obowiązkowi zarejestrowania się jako podatnik...

DZIAŁ IV Obowiązek podatkowy

Rozdział 1 Zasady ogólne

Art. 19. (uchylony) Art. 19a. 1. Obowiązek podatkowy powstaje z chwilą dokonania dostawy towarów lub wykonania usługi, z zastrzeżeniem ust. 1a, 1b, 5 i 7-11, art. 14 ust. 6, art. 20, art. 21 ust. 1...

Rozdział 2 Obowiązek podatkowy w wewnątrzwspólnotowej dostawie towarów i w wewnątrzwspólnotowym nabyciu towarów

Art. 20. 1. W wewnątrzwspólnotowej dostawie towarów obowiązek podatkowy powstaje z chwilą wystawienia faktury przez podatnika, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano tej dostawy,...

Rozdział 3 Obowiązek podatkowy u małych podatników

Art. 21. 1. Mały podatnik może wybrać metodę rozliczeń polegającą na tym, że obowiązek podatkowy w odniesieniu do dokonywanych przez niego dostaw towarów i świadczenia usług powstaje: ...

DZIAŁ V Miejsce świadczenia

Rozdział 1 Miejsce świadczenia przy dostawie towarów

Art. 22. 1. Miejscem dostawy towarów jest w przypadku: 1) towarów wysyłanych lub transportowanych przez dokonującego ich dostawy, ich nabywcę lub przez osobę trzecią -...

Rozdział 2 Miejsce świadczenia przy wewnątrzwspólnotowym nabyciu towarów

Art. 25. 1. Wewnątrzwspólnotowe nabycie towarów uznaje się za dokonane na terytorium państwa członkowskiego, na którym towary znajdują się w momencie zakończenia ich wysyłki lub transportu. 2....

Rozdział 2a Miejsce świadczenia przy imporcie towarów

Art. 26a. 1. Miejscem importu towarów jest terytorium państwa członkowskiego, na którym towary znajdują się w momencie ich wprowadzenia na terytorium Unii Europejskiej. 2. W przypadku gdy towary...

Rozdział 3 Miejsce świadczenia przy świadczeniu usług

Art. 27-28. (uchylone) Art. 28a. Na potrzeby stosowania niniejszego rozdziału: 1) ilekroć jest mowa o podatniku - rozumie się przez to: ...

Rozdział 4 Zawiadomienie o miejscu opodatkowania

Art. 28p. 1. Dostawca, o którym mowa w art. 22a ust. 3 i 6, oraz podatnik, o którym mowa w art. 28k ust. 4 i 6, składają, za pomocą środków komunikacji elektronicznej, do naczelnika urzędu skarbowego zawiadomienie o wyborze...

DZIAŁ VI Podstawa opodatkowania

Art. 29. (uchylony) Art. 29a. 1. Podstawą opodatkowania, z zastrzeżeniem ust. 2, 3 i 5, art. 30a-30c, art. 32, art. 119 oraz art. 120 ust. 4 i 5, jest wszystko, co stanowi zapłatę, którą dokonujący...

DZIAŁ VII Zasady wymiaru i poboru podatku z tytułu importu towarów

Art. 33. 1. Podatnicy, o których mowa w art. 17 ust. 1 pkt 1 i 2 oraz ust. 1b, są obowiązani do obliczenia i wykazania w: 1) zgłoszeniu celnym albo ...

DZIAŁ VIII Wysokość opodatkowania

Rozdział 1 Stawki

Art. 41. 1. Stawka podatku wynosi 22%, z zastrzeżeniem ust. 2-12c, art. 83, art. 119 ust. 7, art. 120 ust. 2 i 3, art. 122 i art. 129 ust. 1. _________________ Uwaga: zgodnie z art. 146ef ust. 1 pkt 1 stawka podatku wynosi 23%....

Rozdział 1a Wiążąca informacja stawkowa

Art. 42a. Wiążąca informacja stawkowa, zwana dalej "WIS", jest decyzją wydawaną na potrzeby opodatkowania podatkiem dostawy towarów, importu towarów, wewnątrzwspólnotowego nabycia towarów albo świadczenia usług, która zawiera: ...

Rozdział 2 Zwolnienia

Art. 43. 1. Zwalnia się od podatku: 1) (uchylony) 2) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku,...

Rozdział 3 Zwolnienia z tytułu importu towarów

Art. 45. 1. Zwalnia się od podatku import: 1) towarów objętych procedurą uszlachetniania czynnego; 2) towarów objętych procedurą odprawy czasowej...

Rozdział 4 Szczególne przypadki zastosowania stawki 0%

Art. 83. 1. Stawkę podatku w wysokości 0% stosuje się do: 1) dostaw i importu: a) jednostek pływających używanych do żeglugi na...

Rozdział 5 Szczególne przypadki określania wysokości podatku należnego

Art. 84. 1. Podatnicy świadczący usługi w zakresie handlu, którzy dokonują sprzedaży opodatkowanej i zwolnionej od podatku lub opodatkowanej według różnych stawek, a nie są obowiązani prowadzić ewidencji, o której mowa w art. 111...

DZIAŁ IX Odliczenie i zwrot podatku. Odliczanie częściowe

Rozdział 1 Odliczenie i zwrot podatku

Art. 86. 1. W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi, o którym mowa w art. 15, przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, z zastrzeżeniem...

Rozdział 1a Rozliczenie podatku w odniesieniu do nieściągalnych wierzytelności

Art. 89a. 1. Podatnik może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekta dotyczy...

Rozdział 2 Odliczanie częściowe podatku oraz korekta podatku naliczonego

Art. 90. 1. W stosunku do towarów i usług, które są wykorzystywane przez podatnika do wykonywania czynności, w związku z którymi przysługuje prawo do obniżenia kwoty podatku należnego, jak i czynności, w związku z którymi...

DZIAŁ X Rejestracja. Deklaracje i informacje podsumowujące. Zapłata podatku

Rozdział 1 Rejestracja

Art. 96. 1. Podmioty, o których mowa w art. 15 i art. 15a, są obowiązane przed dniem wykonania pierwszej czynności określonej w art. 5 złożyć naczelnikowi urzędu skarbowego zgłoszenie rejestracyjne, z zastrzeżeniem ust. 3. 1a. Dostawca...

Rozdział 2 Deklaracje

Art. 99. 1. Podatnicy, o których mowa w art. 15, są obowiązani składać w urzędzie skarbowym deklaracje podatkowe za okresy miesięczne w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu, z zastrzeżeniem...

Rozdział 3 Informacje podsumowujące

Art. 100. 1. Podatnicy, o których mowa w art. 15, zarejestrowani jako podatnicy VAT UE, są obowiązani składać w urzędzie skarbowym zbiorcze informacje o dokonanych: 1) wewnątrzwspólnotowych dostawach towarów...

Rozdział 4 Zapłata podatku

Art. 103. 1. Podatnicy oraz podmioty wymienione w art. 108 są obowiązani, bez wezwania naczelnika urzędu skarbowego, do obliczania i wpłacania podatku za okresy miesięczne w terminie do 25. dnia miesiąca następującego...

DZIAŁ Xa Odpowiedzialność podatkowa nabywcy w szczególnych przypadkach

Art. 105a. 1. Podatnik, o którym mowa w art. 15, na rzecz którego dokonano dostawy towarów, o których mowa w załączniku nr 15 do ustawy, odpowiada solidarnie wraz z podmiotem dokonującym tej dostawy za jego...

DZIAŁ XI Dokumentacja

Rozdział 1 Faktury

Art. 106. (uchylony) Art. 106a. Przepisy niniejszego rozdziału stosuje się do: 1) sprzedaży, z wyjątkiem: a) przypadków, o których mowa...

Rozdział 1a Mechanizm podzielonej płatności

Art. 108a. 1. Podatnicy, którzy otrzymali fakturę z wykazaną kwotą podatku, przy dokonywaniu płatności kwoty należności wynikającej z tej faktury mogą zastosować mechanizm podzielonej płatności. 1a. Przy dokonywaniu...

Rozdział 1b Oznaczanie płatności za faktury

_________________ Uwaga: z dniem 1.07.2024 r. w dziale XI po rozdziale 1a dodaje się rozdział 1b w brzmieniu: "Rozdział 1bOznaczanie płatności za faktury Art. 108g. 1. Nabywca towaru...

Rozdział 2 Ewidencje

Art. 109. 1. Podatnicy, u których sprzedaż jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9, są obowiązani prowadzić ewidencję sprzedaży za dany dzień, nie później jednak niż przed...

Rozdział 2a Ogólne obowiązki dostawców usług płatniczych

Art. 110a. Ilekroć w niniejszym rozdziale jest mowa o: 1) akceptancie - rozumie się przez to akceptanta, o którym mowa w art. 2 pkt 1b ustawy z dnia 19 sierpnia...

Rozdział 3 Kasy rejestrujące

Art. 111. 1. Podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję sprzedaży przy zastosowaniu kas rejestrujących. 1a....

Rozdział 4 Terminy przechowywania dokumentów

Art. 112. Podatnicy są obowiązani przechowywać ewidencje prowadzone dla celów rozliczania podatku oraz wszystkie dokumenty, w szczególności faktury, związane z tym rozliczaniem do czasu upływu terminu przedawnienia zobowiązania podatkowego, z zastrzeżeniem...

Rozdział 5 Dodatkowe zobowiązanie podatkowe

Art. 112b. 1. W razie stwierdzenia, że podatnik: 1) w złożonej deklaracji podatkowej wykazał: a) kwotę zobowiązania podatkowego niższą od kwoty należnej,...

DZIAŁ XII Procedury szczególne

Rozdział 1 Szczególne procedury dotyczące drobnych przedsiębiorców

Art. 113. 1. Zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200.000 zł. Do wartości sprzedaży nie wlicza się...

Rozdział 2 Szczególne procedury dotyczące rolników ryczałtowych

Art. 115. 1. Rolnikowi ryczałtowemu dokonującemu dostawy produktów rolnych dla podatnika podatku, który rozlicza ten podatek, przysługuje zryczałtowany zwrot podatku z tytułu nabywania niektórych środków produkcji dla rolnictwa opodatkowanych...

Rozdział 3 Szczególne procedury przy świadczeniu usług turystyki

Art. 119. 1. Podstawą opodatkowania przy wykonywaniu usług turystyki jest kwota marży pomniejszona o kwotę należnego podatku, z zastrzeżeniem ust. 5. 2. Przez marżę, o której mowa w ust. 1, rozumie się...

Rozdział 4 Szczególne procedury w zakresie dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków

Art. 120. 1. Na potrzeby stosowania niniejszego rozdziału: 1) przez dzieła sztuki rozumie się: a) obrazy, kolaże i podobne płyty dekoracyjne,...

Rozdział 5 Szczególne procedury dotyczące złota inwestycyjnego

Art. 121. 1. Ilekroć w przepisach niniejszego rozdziału jest mowa o złocie inwestycyjnym, rozumie się przez to: 1) złoto w postaci sztabek lub płytek o próbie co najmniej...

Rozdział 6 System zwrotu podatku podróżnym

Art. 126. 1. Osoby fizyczne niemające stałego miejsca zamieszkania na terytorium Unii Europejskiej, zwane dalej "podróżnymi", mają prawo do otrzymania zwrotu podatku zapłaconego przy nabyciu towarów na terytorium...

Rozdział 6a Procedura unijna dotycząca niektórych dostaw towarów oraz świadczenia niektórych usług

Art. 130a. Ilekroć w niniejszym rozdziale jest mowa o: 1) VAT - rozumie się przez to podatek i podatek od wartości dodanej; ...

Rozdział 7 Procedura nieunijna dotycząca niektórych usług

Art. 131. Ilekroć w niniejszym rozdziale jest mowa o: 1) VAT - rozumie się przez to podatek i podatek od wartości dodanej; ...

Rozdział 7a Szczególna procedura w zakresie świadczenia usług międzynarodowego okazjonalnego przewozu drogowego osób

Art. 134a. 1. Podatnicy świadczący wyłącznie usługi międzynarodowego przewozu drogowego, polegającego na okazjonalnym przewozie osób autobusami zarejestrowanymi na terytorium państwa członkowskiego innym niż terytorium kraju, posiadający siedzibę działalności...

Rozdział 8 Wewnątrzwspólnotowe transakcje trójstronne - procedura uproszczona

Art. 135. 1. Ilekroć w niniejszym rozdziale jest mowa o: 1) VAT - rozumie się przez to podatek i podatek od wartości dodanej; ...

Rozdział 9 Szczególna procedura dotycząca sprzedaży na odległość towarów importowanych

Art. 138a. Ilekroć w niniejszym rozdziale jest mowa o: 1) VAT - rozumie się przez to podatek i podatek od wartości dodanej; ...

Rozdział 10 Szczególna procedura dotycząca deklarowania i zapłaty podatku z tytułu importu towarów

Art. 138i. 1. W przypadku importu towarów, z wyjątkiem towarów podlegających opodatkowaniu podatkiem akcyzowym, będących przedmiotem sprzedaży na odległość towarów importowanych umieszczonych w przesyłkach o wartości rzeczywistej nieprzekraczającej wyrażonej w złotych kwoty odpowiadającej...

DZIAŁ XIII Zmiany w przepisach obowiązujących, przepisy epizodyczne, przepisy przejściowe i końcowe

Rozdział 1 Zmiany w przepisach obowiązujących

Art. 139-145. (pominięto)...

Rozdział 1a Przepisy epizodyczne dotyczące kas rejestrujących z elektronicznym lub papierowym zapisem kopii

Art. 145a. 1. Z zastrzeżeniem art. 145b, podatnicy mogą prowadzić ewidencję sprzedaży przy zastosowaniu kas rejestrujących z elektronicznym lub papierowym zapisem kopii, które nie umożliwiają połączenia i przesyłania danych między kasą rejestrującą...

Rozdział 1b Przepisy szczególne dotyczące stawki podatku dla wyrobów medycznych

Art. 145c. Do wyrobów medycznych, o których mowa w poz. 13 załącznika nr 3 do ustawy w brzmieniu obowiązującym przed dniem wejścia w życie ustawy z dnia 7 kwietnia 2022 r. o wyrobach medycznych (Dz. U. poz. 974), stawkę podatku,...

Rozdział 1c Czasowe odwrotne obciążenie podatkiem gazu w systemie gazowym, energii elektrycznej w systemie elektroenergetycznym i usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych

Art. 145e. 1. W okresie od dnia 1 kwietnia 2023 r. do dnia 28 lutego 2025 r. w przypadku dostawy gazu w systemie gazowym, dostawy energii elektrycznej w systemie elektroenergetycznym i świadczenia usług w zakresie przenoszenia...

Rozdział 1d Przepisy epizodyczne dotyczące faktur

_________________ Uwaga: z dniem 1.07.2024 r. w dziale XIII po rozdziale 1c dodaje się rozdział 1d w brzmieniu: "Rozdział 1dPrzepisy epizodyczne dotyczące faktur Art. 145l. 1. W okresie od dnia...

Rozdział 2 Przepisy przejściowe i końcowe

Art. 146-146ee. (pominięto) Art. 146ef. 1. W okresie od dnia 1 stycznia 2024 r. do końca roku, w którym suma wydatków wymienionych w art. 40 ust. 1 pkt 2 ustawy z dnia 11 marca...

Trwa dodawanie produktu do koszyka.

Trwa dodawanie produktu do koszyka.