| Lp. | Produkt | Cena | Ilość |

|---|

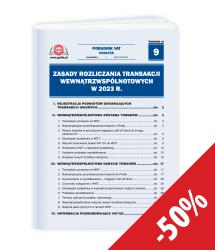

Zasady rozliczania transakcji wewnątrzwspólnotowych w 2023 r.

Dodatek tematyczny nr 9 do Poradnika VAT nr 11 (587) z dnia 10.06.2023W dodatku omówiono zagadnienia związane z rozliczaniem transakcji wewnątrzwspólnotowych, w tym m.in. zasady rejestracji VAT UE, zastosowanie procedury magazynu typu call-off stock, ustalanie podstawy opodatkowania i obowiązku podatkowego, składanie informacji podsumowujących.

pokaż fragmenty artykułów

I. REJESTRACJA PODMIOTÓW DOKONUJĄCYCH TRANSAKCJI UNIJNYCH

» Zgłoszenie rejestracyjne VAT-R Podatnicy, którzy zamierzają dokonywać transakcji z podmiotami z państw Unii Europejskiej mają obowiązek zarejestrowania się dla potrzeb transakcji wewnątrzwspólnotowych. Rejestracji dla celów transakcji wewnątrzwspólnotowych...

II. WEWNĄTRZWSPÓLNOTOWA DOSTAWA TOWARÓW

1. Transakcje uznawane za WDT

Zgodnie z art. 13 ustawy o VAT, przez opodatkowaną wewnątrzwspólnotową dostawę...

2. Nietransakcyjne przemieszczenia towarów z Polski

Zgodnie z art. 13 ust. 3 ustawy, za wewnątrzwspólnotową dostawę towarów...

3. Wywóz towarów w procedurze magazynu call-off stock do innego państwa UE

Uproszczenie rozliczeń przy zastosowaniu magazynów call-off stock polega głównie na tym, że przemieszczenia towarów w tej procedurze nie uznaje się za wewnątrzwspólnotową dostawę towarów, o której mowa w ...

4. Obowiązek podatkowy w WDT

Obowiązek podatkowy w wewnątrzwspólnotowej dostawie towarów powstaje z chwilą wystawienia faktury, a jeżeli warunek ten nie zostanie spełniony, obowiązek ten powstanie 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towarów....

5. Warunki stosowania stawki VAT 0% do WDT

» Wymogi wynikające z ustawy o VAT ...

6. Rozliczanie WDT w deklaracji podatkowej

Ze względu na konieczność zebrania dokumentów umożliwiających stosowanie stawki 0% w WDT ustawodawca uregulował szczególne zasady rozliczania wewnątrzwspólnotowej dostawy towarów w deklaracji podatkowej, uzależniając je od terminu zgromadzenia tych dokumentów....

7. Ustalanie podstawy opodatkowania

W stosunku do wewnątrzwspólnotowej dostawy towarów ustawodawca nie określił szczególnych zasad ustalania podstawy opodatkowania. Obowiązuje więc w tym zakresie przepis ...

8. Dostawa nowych środków transportu

Dostawa nowych środków transportu dokonywana na terytorium UE jest traktowana w szczególny sposób. Zakwalifikowanie danej czynności do tej kategorii dokonywane jest wyłącznie ze względu na jej przedmiot, czyli nowy...

III. WEWNĄTRZWSPÓLNOTOWE NABYCIE TOWARÓW

1. Transakcje uznawane za WNT

W myśl art. 9 ust. 1 ustawy o VAT przez podlegające opodatkowaniu...

2. Nietransakcyjne przemieszczenia towarów do Polski

Do czynności zrównanych z wewnątrzwspólnotowym nabyciem należy przemieszczanie przez podatnika podatku od wartości dodanej lub na jego rzecz towarów należących do tego podatnika z terytorium państwa członkowskiego innego niż terytorium...

3. Uproszczenia w opodatkowaniu - magazyn call-off stock

» Zawiadomienie o prowadzeniu magazynu w procedurze call-off stock Zgodnie z ...

4. Czynności wyłączone z WNT

Ustawodawca wymienia obszerną listę przypadków, w których wewnątrzwspólnotowe nabycie nie powstaje (tzn. nabycie towaru przez polski podmiot od podmiotu z kraju UE nie rodzi obowiązku opodatkowania i wykazania w deklaracji podatkowej). Są...

5. Obowiązek podatkowy w wewnątrzwspólnotowym nabyciu towarów

Obowiązek podatkowy w wewnątrzwspólnotowym nabyciu towarów powstaje z chwilą wystawienia faktury przez podatnika podatku od wartości dodanej, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy...

6. Podstawa opodatkowania

Reguły dotyczące podstawy opodatkowania wewnątrzwspólnotowego nabycia towarów zawiera ...

7. Terminy odliczenia podatku naliczonego

Prawo do odliczenia podatku naliczonego z tytułu WNT powstaje w rozliczeniu za okres, w którym powstanie obowiązek podatkowy z tego tytułu (czyli najczęściej z chwilą wystawienia faktury). Zgodnie z ...

8. Wewnątrzwspólnotowe nabycie nowych środków transportu

Nabycie nowych środków transportu, zawsze podlega opodatkowaniu, tj. nawet wtedy, gdy nabywcą jest podmiot niebędący podatnikiem podatku VAT. Przy czym status dostawcy takiego środka transportu również nie ma...

9. Nabycie paliw płynnych w ramach WNT

» Termin płatności podatku VAT Obowiązek zapłaty podatku z tytułu wewnątrzwspólnotowego nabycia paliw płynnych, zgodnie z ...

IV. INFORMACJA PODSUMOWUJĄCA VAT-UE

» Zasady wypełniania informacji podsumowujących Zgodnie z art. 100 ust. 1...

Trwa dodawanie produktu do koszyka.

Trwa dodawanie produktu do koszyka.